В силу финансового бэкграунда я просто обязан рассказать об этом безопасном способе заставить деньги работать, пока они лежат без дела.

Обычно на расчётных счетах компании или ИП к концу операционного дня остаются условно-свободные деньги.

Допустим, они пришли от партнёра по одной сделке, а завтра с утра уйдут на оплату по другой. Вроде бы «трогать» их нельзя .

Но не дает покоя одна назойливая фраза:

«Деньги должны работать»

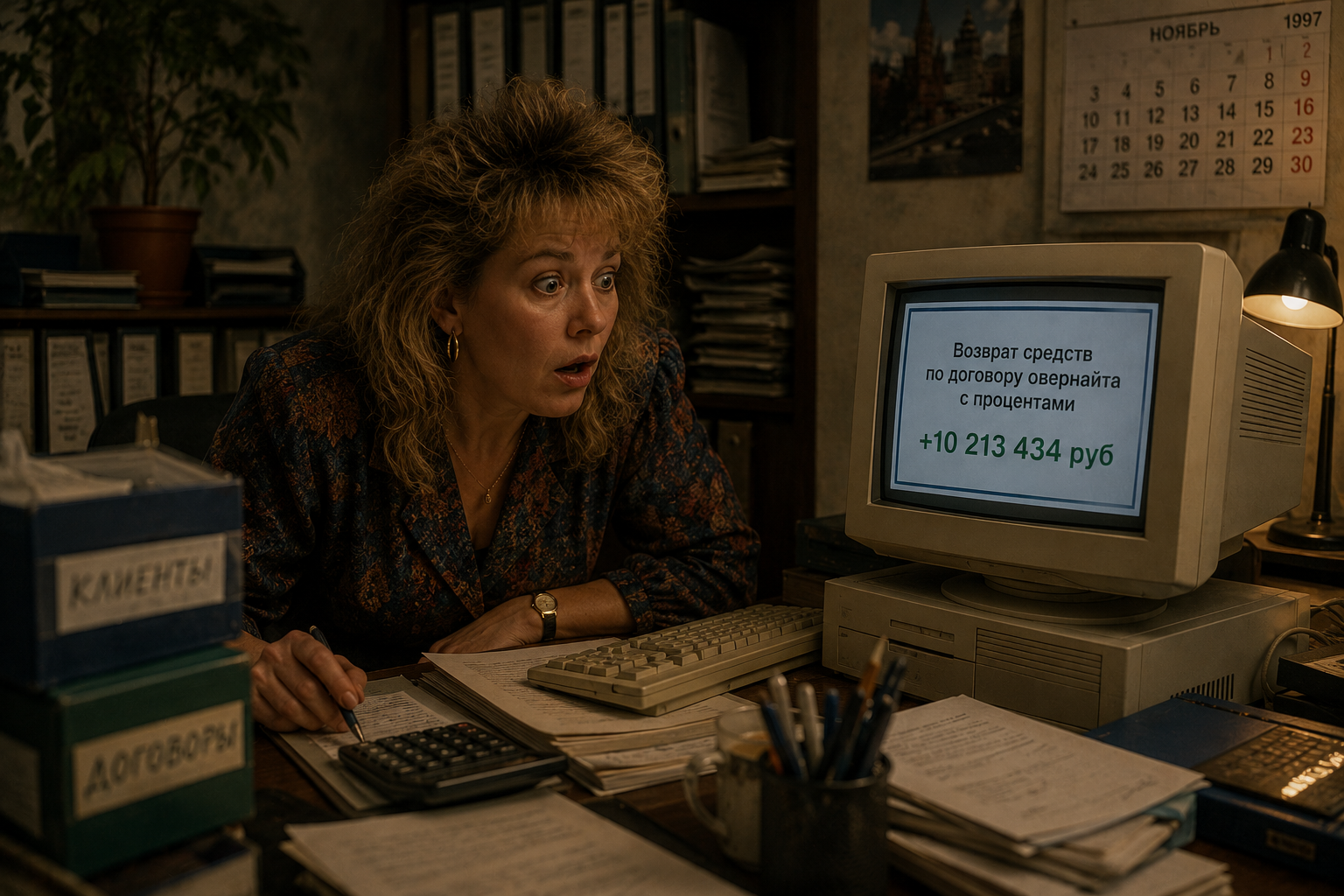

Решение есть - тот самый овернайт (от англ. overnight — «на ночь»).

Это ночной вклад: банк «забирает» остаток с расчётного счёта в конце операционного дня, а утром возвращает его обратно с начисленным процентом. Удобнее инструмента не придумаешь (правда, иногда банки задерживают возврат из-за технических сбоев, но это решается).

Теперь главное: как платить налоги с такого дохода.

С 2026 года правила для ИП изменились.

Для ИП

С 1 января 2026 года все индивидуальные предприниматели, независимо от системы налогообложения, уплачивают с процентов по овернайтам НДФЛ. Самостоятельно считать налог и подавать декларацию не нужно: банки передают сведения в ФНС, инспекция рассчитывает сумму и присылает уведомление. Заплатить надо до 1 декабря следующего года.

- ИП на УСН, ЕСХН и АУСН: раньше такие проценты облагались в рамках спецрежима, что было выгоднее. Теперь это доход физлица, и он облагается НДФЛ — 13% с суммы до 2,4 млн руб. и 15% с превышения.

- ИП на ОСНО: как и прежде, применяется НДФЛ, но с 2026 года действует двухступенчатая шкала (13% и 15%), а доходы по вкладам не уменьшаются на профессиональные вычеты.

- ИП на патенте (ПСН): патент покрывает только конкретные виды деятельности. Проценты по овернайтам к ним не относятся, поэтому с них всегда уплачивается НДФЛ. Правила с 2026 года не изменились.

Для ООО

Для компаний в 2026 году порядок учёта процентов по овернайтам остался прежним: они признаются внереализационным доходом и облагаются в рамках применяемой системы.

ООО на УСН: проценты в полном объёме включаются в налоговую базу — в «Доходы» (ставка 6%) или «Доходы минус расходы» (ставка 15%). Суммы фиксируются в КУДиР и отражаются в декларации по УСН.

ООО на ОСНО: проценты увеличивают базу по налогу на прибыль. Общая ставка в 2026 году — 25%. Доход учитывается в декларации по налогу на прибыль.

Поэтому, пользуемся, умеем и практикуем.